格兰控股前四大销售区域在2024年均出现营收下滑 鑫恒盈配资

图源:图虫创意

来源丨时代商业研究院

作者丨陈丽娜

编辑丨郑琳鑫恒盈配资

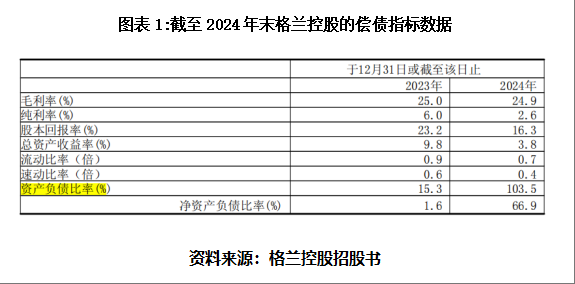

最近一期的营收与扣非归母净利润均同比下滑,资产负债比率达103.5%,格兰控股集团有限公司(下称“格兰控股”)带着一份略显逊色的财报奔赴港股。

格兰控股是一家面向海外市场的遮阳帘及遮光帘制造商。2025年4月11日,其向联交所递表,拟在创业板上市。本次IPO募资主要用于扩大生产线、业务运营流程数字化和购置研发设备等。

从基本面来看,2024年格兰控股营收和扣非归母净利润分别同比下滑0.79%、56.38%。同时,其现金已无法覆盖短债,资产负债比率飙升至103.5%,该公司或处于资不抵债的境地。

从业务发展来看,其前四大销售区域在2024年均出现营收下滑。尽管其新增的市场营收同比有所增长,但由于基数较小,仍难以填补业绩缺口。同时,时代商业研究院发现,该公司定制化产品毛利率低于标准化产品,2024年其对定制化产品采取降价销售策略,价格降幅达28.96%,而该产品营收增幅却仅有6.93%,降价对营收增长的提振效应相对有限。

针对其业绩成长性、产品竞争力等问题鑫恒盈配资,4月18日、5月13日,时代商业研究院向格兰控股发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

2024年偿债风险攀升,四大销售区域业绩失色

根据招股书,2024年,格兰控股的营收和扣非归母净利润分别为2.57亿元、0.07亿元,分别同比下滑0.79%、56.38%。对于营收的下滑,格兰控股称主要是由于标准化产品及贸易业务收入的减少,抵消了定制化产品的收入增加。

同时,格兰控股表示,行业内竞争不断加剧,可能会带来定价压力。竞争对手可能采取激进的定价策略,或提供折扣、进行促销以吸引客户,这将导致其利润率下降。

在现金流方面,2024年末,格兰控股的货币资金为0.15亿元,而短期借款及长期借款当期到期的部分为0.23亿元,现金已无法覆盖短债,其面临一定的流动性风险。

同时还需要注意的是,2023—2024年末,格兰控股的资产负债比率分别为15.3%、103.5%,2024年末资产负债比率已超过了100%,这意味着格兰控股存在较大的偿债压力。

对此,格兰控股称,资产负债比率攀升主要是因为2024年负债增加,导致资产负债比率大幅上升。而负债增加主要是由于应付董事股息增加,以及为满足运营需求增加了借款。

在格兰控股财务情况恶化的背后,则是其前四大销售区域业绩表现均不佳。如图表1所示,荷兰、英国、智利和法国是该公司的销售重地。2024年,荷兰地区贡献营收0.94亿元,营收占比为36.6%;同期,英国、智利、法国地区的营收占比分别为16.1%、12.2%、11.6%。上述四大地区营收占比合计为76.5%。

对比前四大销售区域2023年的营收鑫恒盈配资,2024年均出现下滑。不过,格兰控股称已通过多国扩张来获取市场增量。

选倍网提示:文章来自网络,不代表本站观点。